인생의 첫 번째 집은 무엇입니까? 매매권이나 입주권 등 이전에 주택을 구입한 적이 없는 사람이 주택을 구입하는 경우를 말합니다. 최근 문의한 분은 부모님 집에 대한 담보대출만 받아본 뒤, 생애 첫 집이 아닐까 고민하는 분이었습니다. 이번 경우에는 집을 구입한 적이 없었기 때문에 생애 처음으로 대출을 받을 수 있었습니다. (첫 번째 단계는 출생 조건을 충족하는지 확인하는 것입니다.)

첫 주택대출 조건

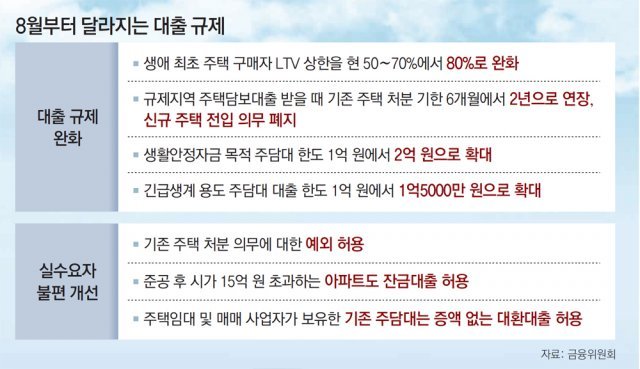

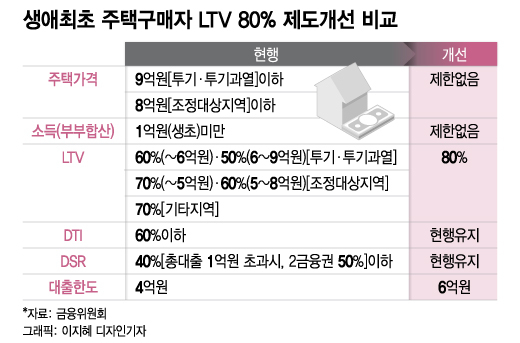

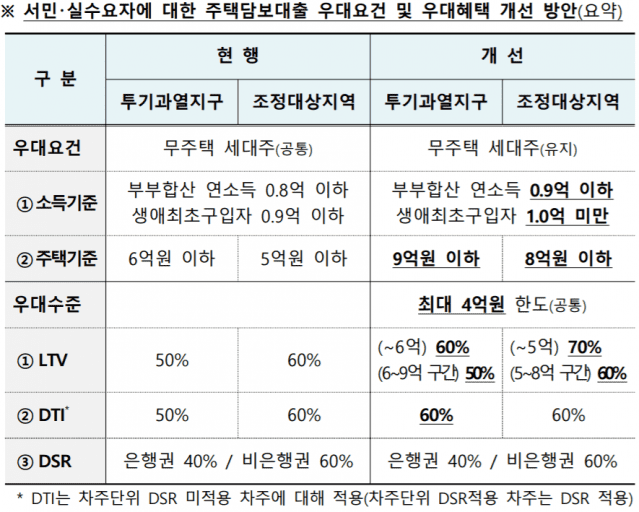

1. 첫주택의 대출한도 및 조건은 최대 6억원, LTV 80% 입니다. (은행상품에 해당되며, 정책모기지상품은 상품별 규정을 따릅니다.) 주택시세가 10억 원일 때, 비규제 지역에서는 LTV가 70%이므로 7억 원이 가능하므로, 인생에서 처음으로 그런 말을 해도 소용 없겠죠? 규제지역이라면 LTV가 50%이므로 5억도 가능하지만, 최초 대출은 최대 6억까지이므로 최초 대출 한도가 유리하다. 임차인이 있는 경우(보증금 5억원 가정), 비규제지역에서는 LTV 80% 8억원에서 전세보증금 5억원을 빼면 3억원 대출이 가능하다. 규제지역은 LTV80% 8억에서 전세보증금 5억을 빼면 3억 대출 가능 (* *대출을 받았다고 꼭 입주할 필요는 없으나 실제 거주지는 있음) 규제지역이라 하더라도 비규제지역과 동일한 대출한도가 가능합니다. (서초구에서는 10억 원짜리 아파트를 2억 원에 살 수 있습니다.) 세입자와 함께 부동산을 살 때 주의할 점이 몇 가지 있습니다. 최근 세입자의 못된(?) 행동으로 인해 대출을 받지 못하는 분이 계십니다. (이사 유닛을 보는 데 문제가 있었습니다.) 케이스가 많아서 계약 전 주의사항을 많이 알려주는 편입니다. 2. 모든 상품은 동일한 조건인가요? 은행상품 : LTV 80% 이내 6억원 (주택가격 제한 없음) 보금자리대출 : LTV 80% 이내 4억 2천만원 (주택가격 6억원 이하) 신생아 특별대출 : LTV 80% 이내 (주택가격) 5억원 6억원 이하), LTV 70% 이내(주택가격이 6억원 초과 9억원 이하인 경우) 5억원. 상품 및 조건에 따라 달라질 수 있습니다3. 임대로 구매하면 임차인이 이사 나갈 때 LTV는 80%인가요? 임차인과 함께 구매하는 경우, 임차인 퇴거 보증금은 이미 소유자가 1주택자이기 때문에 해당 지역의 LTV로 받아야 하므로 LTV가 80%가 되지 않습니다. 현재 부동산 시장의 매수 동향

이처럼 대출은 다양한 용도로 활용되는 맞춤형 상품인 경우가 많습니다. 좋은 제품을 선택해서 첫 집을 구매하시는 것이 좋습니다. 요즘은 강남3구 이외에도 다양한 지역에서 구매를 하고 계약서를 보여주시는 분들이 많습니다. 아마도 집이 필요하신 분들이 지금 주택을 구입하고 계시고, 생애 처음으로 구입하시는 분들도 많으실 거라기에 초보대출에 대한 내용을 정리해보았습니다.